こんにちは空き家の売却相談ナビです。今回は空き家などの不動産を持っているだけで発生する固定資産税や都市計画税について記載していきたいと思います。

固定資産税とは

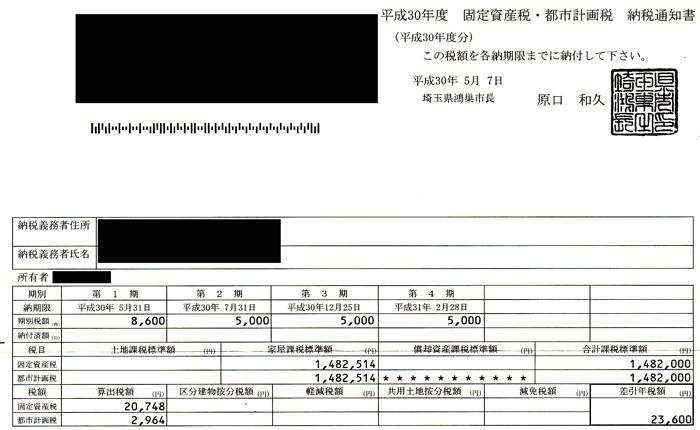

固定資産税とは土地や家屋にかけられる市町村税で毎年1月1日に市町村の固定資産税台帳に所有者として登録されている人に請求がきます。

土地や家屋の固定資産税評価額は3年に1度評価替えされ、直近だと平成30年4月1日に評価替えが行われました。一定の住宅用地と新築家屋などでは課税標準の特例や軽減措置が設けられており、空き家では家屋がある事によって住宅地についての特例が適用され課税標準が1/6になります。

固定資産税の税率と課税標準

不動産の固定資産税は上記の公式で算出します。原則としてその資産の固定資産評価額が課税標準となりますが宅地(住宅用の土地)については課税標準の特例が適用となり税額が下がります。

| 住宅の敷地 | 固定資産税 | 都市計画税 |

|---|---|---|

| 200㎡までの部分 | 1/6に軽減 | 1/3に軽減 |

| 200㎡を超える部分 | 1/3に軽減 | 2/3に軽減 |

ただ、この特例措置は特定空き家に指定されると適用されなくなってしまいます。そのため特定空き家に指定された不動産では固定資産税が大幅に上昇します。

都市計画税とは

都市計画税とは都市計画事業や土地区画整理事業にかかる費用の一部を充当するため、市町村が課税する地方税です。市街化区域内の土地や家屋が課税対象となっており市街化調整区域では発生しません。また、非線引き区域では発生しない地域が存在します。

| 区域と区分 | 都市計画税 | 固定資産税 | |

|---|---|---|---|

| 都市計画区域 | 市街化区域 | 〇 | 〇 |

| 市街化調整区域 | × | ||

| 非線引き区域 | 行政の条例による | ||

| 都市計画区域外 | × | ||

固定資産税同様に土地と家屋が課税対象となっており、固定資産税と一緒に毎年請求されます。税率は0.3%が上限で財政の良い自治体ではもう少し低いケースも存在します。

持っているだけで発生する税金まとめ

不動産を持っているだけで発生する税金は固定資産税と都市計画税があります。どちらの税金も大きな金額ではありませんが10年など長期になると数十万円〜数百万円になりますので使用していない空き家をお持ちでしたら可能な限り早めの売却をお勧めします。