こんにちは空き家の売却相談ナビです。今回は売主側の売却価格に影響を与える可能性がある不動産取得税と登録免許税について記載していきたいと思います。

不動産取得税も登録免許税も不動産を購入した人が負担する費用(相続登記は売主負担)ですが、軽減措置などの動向によって不動産の売却価格へ影響を与えます。

不動産取得税とは

不動産取得税は土地や建物などの不動産を取得した者に対し、都道府県が1回限りで課す地方税です。

軽減措置などの動向によって不動産取得税が安くなる場合、その分だけ買主はお得に購入できるため流動性(売れやすさ)が上昇すると共に売却価格が少しだけ上昇する可能性があります。税率は下記の通りで不動産価格が高い地域では大きな金額となります。

不動産取得税の税率

| 土地及び住宅 | 課税価格×3% |

| 事務所・店舗など | 課税価格×4% |

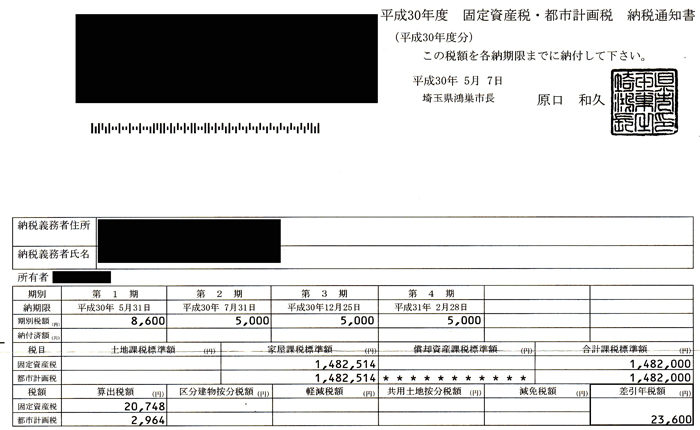

課税価格とは市区町村の固定資産課税台帳に記録された固定資産税評価額(課税標準額)の事で、毎年送られてくる下記のような納税通知書に記載されています。お手元にない場合、市区町村役場で評価証明書を取得すれば固定資産税評価額を確認することができます。

建物の不動産取得税軽減措置

建物の不動産取得税の軽減措置は「不動産取得税=(固定資産税評価額 - 控除額) × 3%」となっています。控除額については2018年現在下記のようになっており、新しい物件ほど、控除額が上昇します。

具体的には、1988年に建築された固定資産税評価額450万円の住宅の購入を検討している買主は建物の不動産取得税0円「(450万円 - 450万円) × 3%=0円」で購入することができます。

| 新築日 | 控除額 |

|---|---|

| 1997年(平成9年)4月1日以降 | 1200万円 |

| 1997年(平成9年)3月31日以前 | 1000万円 |

| 1989年(平成元年)3月31日以前 | 450万円 |

| 1985年(昭和60年)6月30日以前 | 420万円 |

| 1981年(昭和56年)6月30日以前 | 350万円 |

| 1975年(昭和50年)12月31日以前 | 230万円 |

| 1972年(昭和47年)2月31日以前 | 100万円 |

不動産取得税の特例(軽減措置)の適用条件

①買主の居住用住宅であること

②50m2以上240m2以下の床面積であること

③基本は昭和57年1月1日以降に建築された建物であることそれ以前の場合は別途手続きが必要

土地の不動産取得税軽減措置

土地の不動産取得税は下記の通りで建物の不動産取得税の軽減措置が適用になる場合、適用されます(建物の軽減措置が適用にならない場合は適用されません)。

「不動産取得税 = (固定資産税評価額 × 1/2 × 3%) - 控除額(下記AかBの多い金額)」

A = 45,000円

B =(土地1m2当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200m2限度)) × 3%

登録免許税とは

登録免許税は売買による所有権移転登記や相続による所有権移転登記(相続登記)で必要です。税率は下記のようになっており特例措置(軽減措置)が適用されると土地の売買で0.5%、建物の売買で1.7%も税率が下がるためその分、少し高く不動産を売ることができます。

登録免許税の税率

| 原則 | 課税価格×2% |

| 土地の売買 | 課税価格×1.5%(特例措置の場合) |

| 建物の売買 | 課税価格×0.3%(特例措置の場合) |

土地については毎年特例措置が延期されているので適用になると思います。建物については住宅用家屋が対象なので空き家も対象となりますが、築年数や構造などによって適用の有無が分かれます。具体的には下記の通りで木造住宅の場合、建築後20年以内ならば適用になります。

登録免許税の特例(軽減措置)の適用条件

①自己居住用の住宅

②取得後1年以内に登記されたもの

③RCや鉄骨造25年以内、木造20年以内に建築されたもの