こんにちは空き家の売却相談ナビです。今回は「古い空き家を売ろうと考えているんだけど、どのように売り出す価格を決めるんだろう?」「土地を売りたいんだけど不動産会社に査定をしてもらう前に概算価格を知りたい」といった方向けに土地の価格査定方法について専門家が詳しく解説していきたいと思います。

古い空き家を売却する場合は「土地の査定価格≒売り出し価格」となり建物価値は加味されないか解体費(-100万円程度)分マイナスになる事が一般的です。

建物が新しい場合は「土地の評価+建物の評価」が売り出し価格となります。土地の価格を知ることで不動産会社の査定価格が妥当なのか判断することができます。

土地価格の査定方法(積算価格法)

土地価格の査定では一般的に取引事例比較法か積算価格法が利用されます。不動産業者のように売買事例のデータを調べる事ができれば取引事例比較法を利用する事ができますが、一般の方がデータを調べるのは簡単ではありません。

そのため、不動産会社以外の人は相続税路線価と固定資産税評価額を利用した簡易的な積算価格法を利用する事が多いです。この査定方法は不動産業者や不動産投資家も利用している方法で精度も高いのでおすすめです。

土地取引の指標となる公的価格

土地取引の指標となる公的価格は下記のようになっております。この公的価格を基準にして不動産会社が査定価格や家の売り出し価格を出すこともあります。

| 公示価格 | 基準地価 | 相続税路線価 | 固定資産税評価額 | |

|---|---|---|---|---|

| 評価機関 | 国土交通省 | 都道府県 | 国税庁 | 市区町村 |

| 基準日 | 1月1日 | 7月1日 | 1月1日 | 1月1日 |

| 発表時期 | 3月末頃 | 9月末頃 | 7月初旬頃 | ー |

| 評価割合 | 100% | 100% | 公示価格の80% | 公示価格の70% |

| 目的 | 一般の土地取引の指標 | 公示価格を補完 | 相続税、贈与税の計算 | 固定資産税、登録免許税などの計算 |

上記のなかで最も使いやすいのが相続税路線価と固定資産税路評価額です。そのため、管理人が土地の価格を見積もる場合もそれらの数値から逆算して概算市場価値(公示価格)を出します。

公的な見解としては公示価格=市場価格ですが実際には公示価格と市場価格には乖離があります。地方では公示価格よりも市場価格が低く、都心では公示価格よりも市場価格が高いケースが多いです。

相続税路線価から土地値を求める方法

(画像引用元:https://www.chikamap.jp/)

上記は東京都八王子市の相続税路線価です。東京、名古屋、大阪、福岡、仙台、札幌などの大都市の場合は「地区及び地区と借地権の割合の適用範囲を示す記号(下図)」の記載があります。

しかし、それ以外の地方都市(下図は山梨県甲府市)では地区の記号(円や四角に色塗りされているもの)がない地域が多いです(全国地価マップの場合)。

路線価図は画像の全国地価マップを参照しても良いですし国税庁のホームページにも記載されています。どちらを利用しても掲載されている情報は同じなので使い勝手が良い方を利用しましょう。

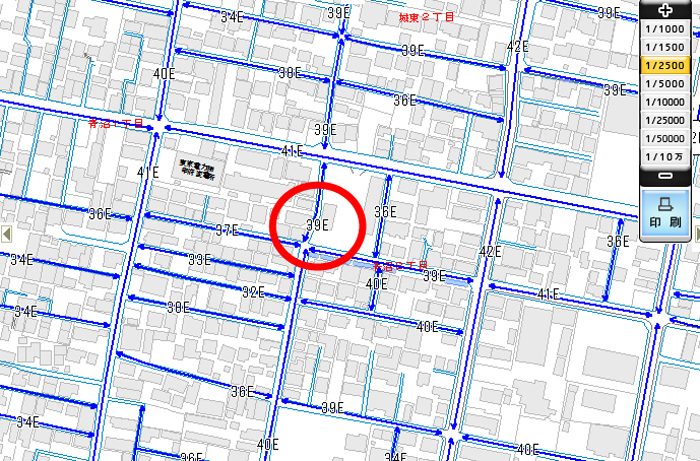

詳しいことは知らなくても良いのですが知っておくと便利なものとして、上記の赤丸の数字は1000円単位となっており、これに1000円を掛けると相続税路線価を算出できます(八王子の場合は150,000〜165,000円の相続税路線価、上記の山梨県甲府市の場合36,000〜41000円程度の相続税路線価)。

具体例として上記、赤丸(39E)の路線に面した土地100㎡の概算価値を求めると下記のようになります。

- 相続税路線価=39×1,000=39,000円

- 土地の相続税路線価=39,000円×100㎡=3,900,000円

- 土地の市場価値概算=3,900,000円÷0.8=4,875,000円

*相続税路線価は公示価格の8割とされています。算出した数値を公示価格(概算市場価値)に修正するため0.8で割ります。

今回の赤丸の路線に面した土地100㎡の場合、4,875,000円が土地値の概算評価額ということになります。

固定資産税評価額から土地値を求める方法

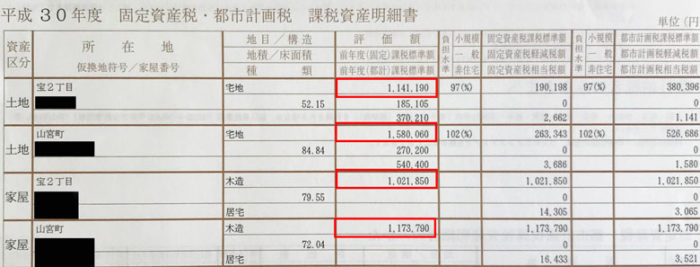

相続税路線価以外の簡単な方法としては固定資産税評価額を利用する方法があります。固定資産税評価額はお持ちの不動産に対して毎年送られてくる納税通知書に記載があり、「固定資産税評価額÷0.7」をすることで概算の市場価格を算出することができます。

具体的に上記の山宮町の土地の場合「158万円÷0.7=約226万円」と求めることができます。ただ、公示価格の注意点で掲載した通り、地方の場合、実際の市場価格は公示価格よりも低いケースが多く固定資産税評価額程度の金額で土地が売買される地域も沢山あります。

建物+土地の査定方法

建物+土地の評価額を求める方法としては取引事例比較法、積算価格法、収益還元法があります。

土地については公的な指標も出されており価値が比較的わかりやすいのですが建物価値については通常、土地と一体として売買されるため判りにくく、「成約価格−土地値=建物価格」で求めた数値が最も適切な数値となります。

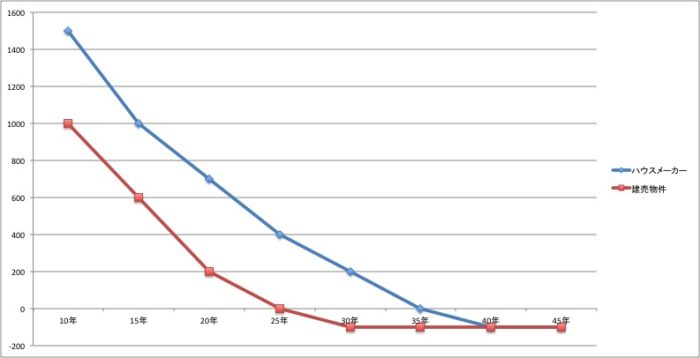

管理人がレインズなどで成約価格を調べて先ほどの計算式で建物価格を算出すると90㎡〜130㎡前後の家の場合、下記のような建物価格の推移となる事が多いです(新築時の価格を建売2000万円、ハウスメーカー2500万円と仮定した場合の推移)。

建売の建物価格推移

| 築年数 | 建物価格 |

|---|---|

| 築10年 | 1000万円程度 |

| 築15年 | 600万円程度 |

| 築20年 | 200万円程度 |

| 築25年 | 0万円程度 |

| 築30年 | -100万円程度 |

| 築35年 | -100万円程度 |

| 築40年 | -100万円程度 |

| 築45年 | -100万円程度 |

ハウスメーカーの建物価格推移

| 築年数 | 建物価格 |

|---|---|

| 築10年 | 1500万円程度 |

| 築15年 | 1000万円程度 |

| 築20年 | 700万円程度 |

| 築25年 | 400万円程度 |

| 築30年 | 200万円程度 |

| 築35年 | 0万円程度 |

| 築40年 | -100万円程度 |

| 築45年 | -100万円程度 |

土地価格の査定方法まとめ

このような形で土地の評価額や土地+建物の評価額を求める事ができます。ただ、あくまで概算なので市場価格との乖離があるケースも多々あります。

特に接する道路によって土地の価値は大きく減価する事が知られており、43条1項但し書き道路や2項道路のケースでは相続税路線価から算出した評価額よりも実際に取引される価格は低くなり「2項道路=8割程度」「43条1項但し書=4割〜7割程度」まで下落する事があります。今回の記事が不動産売却の参考になりましたら幸いです。