こんにちは空き家の売却相談ナビです。今回は遺産分割の方法として代償分割と換価分割について詳しく見ていきたいと思います。代償分割と換価分割は遺産に占める不動産の割合が高いとき、争いなく遺産を分割するのに利用できます。なお、遺産分割協議については「自分で出来る遺産分割協議書の作成」「自分で出来る遺産分割協議書による相続登記」で掲載していますので合わせてご参照頂ければ幸いです。

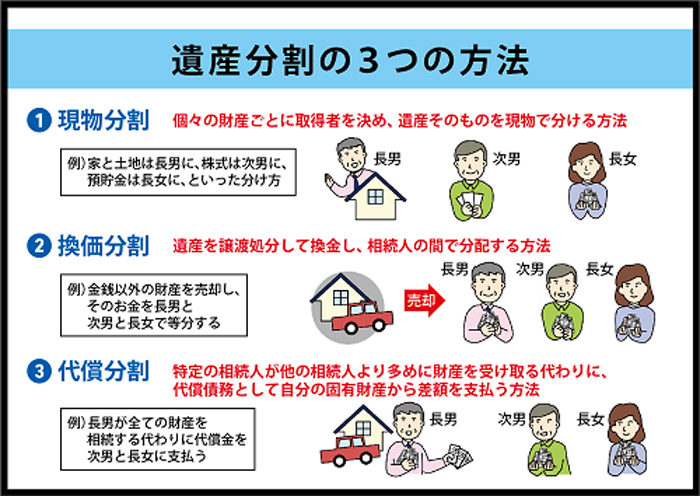

遺産分割の種類と方法

(画像引用元:https://corotsue.jp/)

遺産分割の方法としては下記のような方法があります。もっともよく利用されるのが現物分割で遺産分割の9割以上で現物分割が使用されています。ただ、遺産に占める不動産の割合が高いケースなどでは代償分割や換価分割を利用すると遺産分割を公平に行うことができます。

現物分割

現物分割とは現物のまま財産を一つ一つ分割する方法です。「Aさんへ不動産を相続する」「Bさんへ○○銀行の預貯金を相続する」などと記載します。一般的な遺産分割協議書や遺言書で使用されます。

代償分割

代償分割とは相続人の一人が財産(不動産など)を取得する代わりに、財産を取得した相続人が他の相続人に金銭を支払う方法です。遺産に占める不動産の割合が高いケースでよく利用されますが財産(不動産)を取得する相続人に金銭を支払う資力が必要となります。

代物分割

代物分割とは相続人の一人が財産(不動産など)を取得する代わりに、財産を取得した相続人が他の相続人に金銭以外の物(動産など)を渡す分割方法です(実務で使用されることは少ないです)。

換価分割

換価分割とは相続財産を全て売却して、その代金を分割する方法です。遺産に占める不動産の割合が高いケースでよく利用されます。不動産を売った時の譲渡益に対して所得税が課せられます(不動産売却時の税金については「家や自宅を売る時にかかる譲渡所得税と特別控除」をご覧ください)。

共有分割

共有分割とは相続人全員で共有する分割方法です。公平な分割方法ですが不動産などを共有にしてしまうと売却や賃貸で貸すときに苦労します。もっともオススメしない分割方法です。

代償分割による遺産分割協議書の書き方

被相続人 山田太郎

本籍 東京都東京区1-1-1

生年月日 昭和〇〇年〇月〇日

死亡年月日 平成〇〇年〇月〇日

山田太郎の死亡により開始した相続の共同相続人である山田一郎、山田花子は被相続人の遺産を次の通り分割することに合意する。

1.相続人山田一郎は以下の財産を相続する。

1)土地

所在: 東京都2丁目

地番: ○○番○○

地目: 宅地

地籍: 100㎡

2)建物

所在: 東京都2丁目

家屋番号:○○番○○

種類: 居宅

構造: 木造瓦葺2階建

床面積: 1階110.5㎡ 2階80.5㎡

2.相続人山田花子は以下の財産を相続する。

1)東京銀行本店

定期預金(口座番号1234567)1000万円

3.相続人山田一郎は第1項に記載の遺産を取得する代償として山田花子に対し金4000万円を平成30年1月1日までにを支払うものとする。

4.本協議書に記載なき資産及び後日判明した遺産については相続人山田一郎がこれを取得する。

(以下省略)

代償分割については遺産分割協議書に代償分割をすることに関する記載がないと代償金の支払いが贈与であるとみなされてしまい、贈与税を課税されるおそれがありますので注意しましょう!

代償分割について遺言書で応用することもできますが、遺言者が相続人に代償金を支払わせる義務を負わせることはできませんので、負担付き又は条件付の遺産分割方法の指定という形を取るしかありません。

換価分割による遺産分割協議書の書き方

被相続人 山田太郎

本籍 東京都東京区1-1-1

生年月日 昭和〇〇年〇月〇日

死亡年月日 平成〇〇年〇月〇日

山田太郎の死亡により開始した相続の共同相続人である山田一郎、山田花子は被相続人の遺産を次の通り分割することに合意する。

1.相続人山田一郎は以下の土地建物を換価分割のため取得する。

1)土地

所在: 東京都2丁目

地番: ○○番○○

地目: 宅地

地籍: 100㎡

2)建物

所在: 東京都2丁目

家屋番号:○○番○○

種類: 居宅

構造: 木造瓦葺2階建

床面積: 1階110.5㎡ 2階80.5㎡

2.相続人山田一郎は、第1項記載の不動産を平成32年1月1日までに100万円以上の価格で売却し、その売却代金から売却に要する一切の費用(仲介手数料、登記費用、譲渡所得税等)及び、売却が完了するまでに要する管理費用などを控除した残額を、相続人山田一郎と相続人山田花子が各2分の1の割合で取得する。

3.本協議書に記載なき資産及び後日判明した遺産については相続人山田一郎がこれを取得する。

(以下省略)

売却前には相続した不動産がいくらで売れるか不明なことも多いため,最低売却金額のみ定めておくことがあります。ただ、市場価格と乖離した金額を定めてしまうと全く売れないなんて事もありますので注意が必要です。

代償分割同様、代表相続人単独で相続登記後、換価代金を分配する行為は贈与とみなされる可能性があります。下記のように国税庁の説明で贈与とならないとしていますが分割協議書には換価分割について明記しておいた方がいいでしょう(下記は調停についてであって、分割協議について言及したものではありません)!

【照会要旨】

遺産分割の調停により換価分割をすることになりました。ところで、換価の都合上、共同相続人のうち1人の名義に相続登記をしたうえで換価し、その後において、換価代金を分配することとしました。この場合、贈与税の課税が問題になりますか。

【回答要旨】

共同相続人のうちの1人の名義で相続登記をしたことが、単に換価のための便宜のものであり、その代金が、分割に関する調停の内容に従って実際に分配される場合には、贈与税の課税が問題になることはありません。引用元: 遺産の換価分割のための相続登記と贈与税

換価分割による遺言書の書き方

第1条 遺言者の有する下記不動産を換価し、その換価金から遺言者の有する一切の債務を弁済し、売却に関する一切の費用(不動産仲介手数料、登記費用、譲渡所得税等)を控除した残金を相続人山田一郎に2分の1、相続人山田花子に2分の1の割合で配分する。

1)土地

所在: 東京都2丁目

地番: ○○番○○

地目: 宅地

地籍: 100㎡

2)建物

所在: 東京都2丁目

家屋番号:○○番○○

種類: 居宅

構造: 木造瓦葺2階建

床面積: 1階110.5㎡ 2階80.5㎡

第2条 遺言者は、この遺言の執行者として、次の者を指定する。

東京都東京区 山田一郎

(以下省略)

換価金の配分基準を明確に定めなければ無効だとした判例がありますので注意しましょう!

遺言書で不動産の換価分割を指定する場合は、一旦相続登記(名義変更)をしてから売却手続きをする必要があるため、遺言執行者を指定した方がいいでしょう!遺言執行者を指定しない場合、原則として全ての手続きに相続人全員の同意が必要となります。

まとめ

代償分割と換価分割は相続財産に占める不動産の割合が大きいときに利用できる分割方法です。遺言書で指定することも可能なので臨機応変に使用することができますが、一般の分割に比べると手続きが複雑になりますので専門家に関与してもらった方が良いでしょう。